Benvenuti in un nuovo articolo proposto dalla nostra Redazione. Dopo aver parlato a fondo di come calcolare il codice fiscale e di cosa si rischia per Omessa dichiarazione dei redditi, oggi vi presentiamo un nuovo tema.

Menu di navigazione dell'articolo

- Quali sono le parti che lo compongono

- L'Importanza del Bilancio Aziendale: un quadro essenziale per la gestione finanziaria

Una volta introdotti gli aspetti salienti di come pagare l'f23 online, oggi siamo lieti di portarvi alla scoperta di un argomento inedito che confidiamo desti la vostra curiosità.

Il bilancio aziendale è un documento fondamentale e obbligatorio istituito dall’art. 2423 del Codice Civile composto da uno schema obbligatorio da seguire e che racchiude le informazioni chiave di un’azienda, ma soprattutto il suo stato di salute e l’andamento degli affari.

Quali sono le parti che lo compongono

Il bilancio aziendale racchiude le informazioni patrimoniali, finanziarie ed economiche di un’impresa. Le operazioni contabili possono coincidere con l’anno solare (dal 1 gennaio al 31 dicembre) oppure no: è una scelta dell’azienda. A seconda delle dimensioni aziendali e del volume di affari, il documento può essere un fascicolo di poche pagine o un documento di centinaia di pagine. Nel caso di aziende quotate in borsa, i bilanci devono essere resi pubblici per motivi di trasparenza verso i soci e tutte le persone coinvolte nell’impresa che a vario titolo necessitano di sapere l’andamento della società: si tratta dei cosiddetti stakeholders che possono essere i dirigenti stessi, i soci, i finanziatori, gli investitori, i fornitori e chiunque abbia interessi nell’azienda. Per sapere come leggere un bilancio bisogna conoscere come so compone.

Un bilancio aziendale – indipendentemente dalla grandezza dell’azienda – si compone di tre parti:

- Lo stato patrimoniale è un documento contabile che evidenzia il patrimonio dell'azienda al termine di un anno di esercizio e segue uno schema obbligatorio definito per legge. Si compone di due sezioni: sulla sinistra si elencano le attività e gli Investimenti, mentre sulla destra le richieste di finanziamento e le altre fonti di finanziamento.

- La nota integrativa fornisce informazioni aggiuntive e analizza ciò che è riportato schematicamente nei precedenti documenti, descrivendo le decisioni, le valutazioni, le strategie e le prospettive future per aiutare a comprendere l'andamento societario.

Ecco come leggere un bilancio aziendale studiando le parti nel dettaglio

Il bilancio aziendale - pur essendo un documento unico – si compone di tre parti distinte, ma dialoganti tra loro la cui interpretazione deve essere tuttavia chiara e univoca.

Lo stato patrimoniale

Lo stato patrimoniale fornisce una fotografia della situazione finanziaria dell'azienda alla fine di un esercizio annuale. Nella sezione di sinistra vengono elencate le attività, i beni e le proprietà possedute dall'azienda, come fabbricati, macchinari, attrezzature, dotazioni tecnologiche e innovative, crediti verso clienti o terzi e disponibilità liquide come cassa e saldi attivi dei conti correnti. Nella sezione di destra vengono riportate le passività, ovvero i debiti contratti verso terzi, fornitori e banche.

Sempre nella sezione di sinistra sotto le passività, si riporta il capitale netto che è la differenza data tra gli attivi e i passivi e a sua volta rappresentato dai diritti dei proprietari/soci sui beni dell’azienda e suddivisi nelle voci di:

- Utili;

- Riserve;

- Capitale sociale.

L’insieme costituisce il capitale netto aziendale e quindi lo Stato patrimoniale. Se vuoi approfondire alcune tematiche legate alla tassazione abbiamo pubblicato anche un approfondimento sul codice tributo 3850.

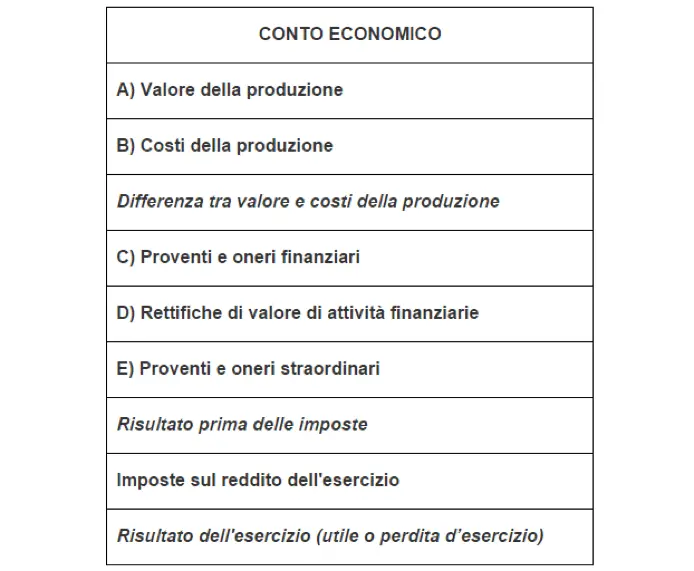

Il conto economico spiega come leggere un bilancio

Lo Stato patrimoniale evidenzia la solidità dell’impresa e la condizione finanziaria. Il conto economico, invece, riporta i costi sostenuti e i ricavi conseguiti rivelando la situazione economica dell’impresa. La differenza tra i costi e i ricavi produce un risultato che in positivo si definisce “utile”, in negativo si chiama “perdita”. Il vero e proprio bilancio. Lo schema del conto economico si raffigura nel modo seguente:

Dai ricavi totali – ovvero dalle entrate dell’impresa dovute dalla vendita di beni, servizi e prodotti – si devono detrarre i costi e le spese che si sostengono per lo svolgimento di impresa (l’acquisto delle materie prime per la produzione dei beni e servizi forniti, le spese relative ai salari/stipendi dei dipendenti, gli affitti, le forniture, eventuali mutui, gli interessi sui prestiti, nonché le imposte. La differenza tra costi e ricavi è il risultato dello stato economica aziendale:

- Se i ricavi sono superiori ai costi si parla di utile di esercizio e l’azienda quindi registra dei guadagni ed è in attivo;

- Se i ricavi sono inferiori ai costi si parla di perdita di esercizio, l’azienda quindi non ha guadagnato ed è in passivo.

Le attività e le passività sono l’elemento di raccordo tra il conto economico e lo stato patrimoniale. Se gli utili non vengono ridistribuiti tra i soci, confluiscono automaticamente nel patrimonio aziendale andando ad alimentare il capitale netto.

La nota integrativa

È il documento finale che serve a sintetizzare, interpretare e integrare il bilancio. In essa devono essere riportate tutte le informazioni come espressamente richieste dall’art. 2427 comma 1 del Codice Civile e, in aggiunta, altre informazioni utili a rappresentare correttamente e inequivocabilmente la situazione aziendale e per una migliore comprensione del bilancio di esercizio.

Hai già letto il nostro approfondimento su come compilare una cambiale? Crediamo che potrà esserti utile, sulla scia delle informazioni apprese con questo approfondimento che hai sotto gli occhi ora.

Perché è importante saper leggere un bilancio

Dopo aver visto da cosa è composto il bilancio aziendale, cerchiamo di capire perché è importante saperlo leggere. Se si è un investitore, prima di compiere un qualsiasi tipo di investimento, occorre ovviamente capire cosa si sta comprando. Saper leggere un bilancio aziendale, allora, aiuta a scegliere come e dove orientare i propri investimenti. Se ad esempio si vuole investire su un titolo azionario, sarà bene informarsi sul bilancio della società in questione, andando a valutare alcuni parametri fondamentali, come il patrimonio netto, il cosiddetto cash flow, ma anche gli oneri finanziari e i ricavi. Saper leggere un bilancio aziendale è fondamentale anche nel caso in cui si è un piccolo imprenditore, a dispetto del sentire comune. Comprendere i numeri della propria ditta è di notevole importanza per compiere le scelte più appropriate. Se, ad esempio, occorre chiedere un finanziamento in banca, conoscendo il proprio bilancio, si avrà anche maggiore lucidità su cosa aspettarsi e cosa no.

In ogni caso, che si tratti di un investimento o della propria impresa, analizzare un bilancio è fondamentale per fotografare in modo realistico la situazione di un’azienda. Questo vuol dire saper interpretare le voci più importante che lo compongono, così da poter affrontare qualunque decisione aziendale in modo lungimirante e sereno. Ecco, allora, che saper leggere un bilancio aziendale significherà comprendere quali sono i parametri che condizionano la gestione e la determinazione dell’utile di bilancio, distinguere i ricavi dalle vendite, poiché i due andamenti non sempre e non necessariamente coincidono. Vuol dire anche conoscere gli aspetti finanziari della gestione imprenditoriale, evitando così di far confusione coi numeri e analizzare i competitor in modo preciso e dettagliato. Infine, significa anche comprendere quali investimenti fare, quanto e se esporsi finanziariamente con la banca e con i propri clienti e imparare a gestire il flusso di cassa nel modo giusto. In ultimo, vuol dire dialogare con il proprio commercialista.

L'Importanza del Bilancio Aziendale: un quadro essenziale per la gestione finanziaria

Il bilancio aziendale è uno strumento fondamentale per valutare la salute finanziaria di un'azienda. Si tratta di un documento contabile che fornisce una panoramica dettagliata delle attività finanziarie e degli impegni di un'organizzazione. La compilazione accurata del bilancio è essenziale per diversi motivi, contribuendo a fornire una guida chiara per la gestione finanziaria e a soddisfare le richieste di trasparenza richieste dagli stakeholder.

Il Ruolo del Bilancio

Il bilancio aziendale è un resoconto completo delle attività finanziarie, compreso l'andamento delle entrate e delle spese nel corso di un determinato periodo. Esso comprende il conto economico, lo stato patrimoniale e il rendiconto finanziario, offrendo una visione a 360 gradi della situazione finanziaria dell'azienda. Questo quadro è cruciale per la pianificazione strategica, consentendo alla dirigenza di prendere decisioni informate basate sui dati finanziari attuali e passati.

Strumento di Monitoraggio

Compilare regolarmente e sapere come leggere il bilancio aziendale consente di monitorare da vicino la performance finanziaria nel tempo. Questo strumento di monitoraggio aiuta a individuare tendenze positive o negative nelle entrate e nelle spese, permettendo interventi tempestivi per mantenere la stabilità finanziaria. Inoltre, il bilancio fornisce un'analisi dettagliata delle voci di costo, consentendo alle aziende di identificare aree in cui è possibile ottimizzare le risorse e migliorare l'efficienza operativa.

Assolvimento degli Obblighi Normativi e Fiduciari

La compilazione del bilancio non è solo una pratica di buon senso, ma è spesso obbligatoria per le imprese. Le normative contabili richiedono alle aziende di presentare bilanci accurati e completi a determinati intervalli di tempo. Adempiere a tali obblighi non solo garantisce la conformità legale, ma anche la fiducia degli investitori, dei creditori e di altri stakeholder.

Comunicazione con gli Stakeholder

Il bilancio aziendale è uno strumento di comunicazione cruciale con gli stakeholder. Gli investitori, i creditori, i dipendenti e altri interessati possono analizzare il bilancio per valutare la solidità finanziaria dell'azienda. Un bilancio trasparente e accurato aumenta la fiducia degli stakeholder e può facilitare il processo di ottenimento di finanziamenti o investimenti.

Speriamo che la nostra guida su come leggere un bilancio vi sia stata utile.

Se questo articolo ti ha catturato, allora siamo sicuri che potrà interessarti anche il nostro approfondimento sulla posta certificata gratis. Se vuoi accedere a nuove competenze di carattere economico, dai uno sguardo alla nostra pubblicazione sui prestiti con postepay evolution.